私はiDeCoは、もともとしていませんでした。

しかし、今まで児童扶養手当0だった私がiDeCoを始めてみたら、、、、、!!!

↓

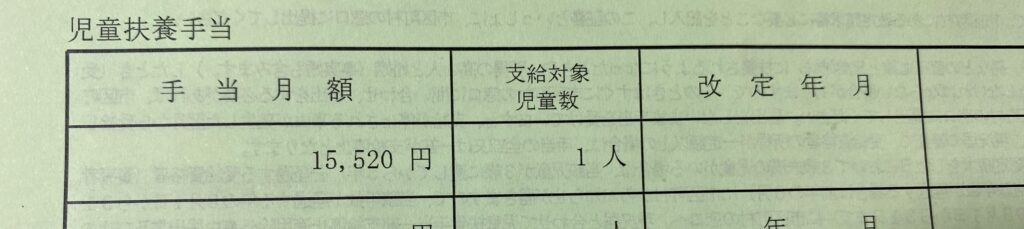

(現状ひと月に付き)、15,520円いただけることになりました((泣))

iDeCoで 老後の年金をアップ → 今の所得が下がる → 手当がもらえる

貯金をしながら、手当もいただける、とてもありがたい制度です。

どうしてiDeCoを始めたら児童扶養手当がもらえるようになったの?

アキナ

アキナ年末調整や確定申告をすることで、「所得」を減らすことができたからです。一つずつ見ていきましょう

児童扶養手当の受給には、所得制限があります。市区町村役場に問い合わせをするなど、確認してみましょう。

iDeCoとは?

iDeCoって聞いたことがあるけど、そもそもどんな制度なの?

iDeCo(個人型確定拠出年金)とは

公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

厚生労働省HPより引用

iDeCoで節税効果を得られる3つのメリット

掛金を積み立てたとき

掛金を積み立てたときは、月々の掛金が全額所得控除の対象となります。これにより、所得税と住民税を軽減することができます。

積み立てたお金が増えたとき

積み立てたお金が増えたときは、通常、運用によって発生した利益には20.315%の課税が発生しますが、iDeCoの場合はこれが非課税となりますので、大きな節税効果を期待することができます。

60歳以降にお金を受け取るとき

60歳以降にお金を受け取るときは、60歳以降にiDeCoで積み立てたお金を一時金として一括で受け取る方法と年金形式で受け取る2つの方法があります。このどちらにおいても、一時金の場合は退職所得控除が適用、年金の場合は公的年金等控除が適用されますので、節税の効果を得られるのです。

iDeCoの節税効果を得られる3つのデメリット

運用状況によって、資産が増減する

元本と利息の支払いが約束された定期預金を選べる運用管理機関もあるものの、それではなかなか資産を増やせないのが現実で、iDeCoで運用の中心となってくるのは、やはり投資信託です。ただ、預貯金を凌ぐ運用益を期待できる反面、逆に資産が減ってしまう恐れもあります。

原則60歳まで運用中の資産を引き出せない

iDeCoは老後のために資産を築くことを目的とした制度で、その応援のために国が税制上の優遇を設けているわけですから、原則として途中で資産を換金して引き出すことは認められていません。資産を受け取ることができるのは、加入者が60歳になってからです。

各種手数料がかかる

iDeCoには申込窓口となる金融機関のみならず、国民年金基金連合会と事務委託先金融機関も関わっており、①加入時・移換時手数料、②口座管理手数料、③給付事務手数料、④還付事務手数料がかかってきます。また、投資信託を選んだ場合は信託報酬も発生します。

iDeCoの年末調整・確定申告の手順

iDeCoを始めることにより、児童扶養手当アップや、福祉医療証の交付(ひとり親家庭等医療費助成制度)になると嬉しいですよね。

アキナ両方ともしばらくもらえてなかったので、すごく嬉しいよ~♪

iDeCoを始める=「年末調整や確定申告にiDeCoを反映させる」のは、とても簡単です。

年末調整の手順

年末調整の対象者は、1ヵ所から給与を支払われている会社員と公務員です。申告する書類は一般的に勤め先にてもらうことができます。

- 「小規模企業共済等掛金払込証明書」を受け取り、保管する。

- 「給与所得者の保険料控除申告書」に必要事項を記入する。

- 「小規模企業共済等掛金払込証明書」と「給与所得者の保険料控除申告書」を勤務先に提出する。

- 年末調整完了

確定申告の手順

確定申告の対象者は、個人事業主やフリーランスを含む自営業、無職の人です。会社員や公務員でも、小規模企業共済等掛金払込証明書の到着が年末調整に間に合わない場合などでは、確定申告の手続きを行う必要があります。

【会社員、公務員が行う場合】

- 「小規模企業共済等掛金払込証明書」を受け取り、保管する。

- 「確定申告書A」に必要事項を記入する。

- 「小規模企業共済等掛金払込証明書」と源泉徴収票、「確定申告書A」を税務署に提出する。

- 年末調整完了

【自営業・無職の人が行う場合】

- 「小規模企業共済等掛金払込証明書」を受け取り、保管する。

- 「確定申告書B」に必要事項を記入する。

- 「小規模企業共済等掛金払込証明書」と「確定申告書B」を税務署に提出する。

- 年末調整完了

児童扶養手当とは?

目的

ひとり親世帯や、父又は母と生活を同じくしていない子供の生活の安全と自立の促進のために、手当を支給して、児童の福祉の増進を図ります(平成22年8月より父子家庭も対象)。

支給対象者

日本国内に住所があって、次のいずれかに該当する児童(18歳に達する日以後の最初の3月31日までの間にある者、又は20歳未満で政令の定める程度の障害の状態にある者)を監護している母、父、又は、母もしくは父に代わって児童を養育している人(養育者)が、児童扶養手当を受け取ることができます。

〈支給要件〉

1.父母が婚姻を解消した児童

2.父又は母が死亡した児童

3.父又は母が政令で定める程度の障害の状態にある児童

4.父又は母の生死が明らかでない児童

5.父又は母から1年以上遺棄されている児童

6.父又は母が裁判所からのDV保護命令を受けている児童

7.父又は母が1年以上拘禁されている児童

8.婚姻によらないで生まれた児童

9.父・母ともに不明である児童

(注)母又は養育者の場合、平成10年4月1日以前に上記〈支給要件〉に該当しているときは、請求することができません。

支給される金額

児童手当と同様に扶養人数や所得によって、支給金額が異なるので注意が必要です。支給区分は 「全額支給」「一部支給」「不支給」の3区分に分かれています。

アキナ

アキナ私は不支給でした。。。

支払期月

1月、3月、5月、7月、9月、11月

【所得制限限度額】

| 加算対象扶養親族等の人数 | 受給資格者のうち、父、母又は養育者の全部支給の所得制限限度額 | 受給資格者のうち、父、母又は養育者の一部支給の所得制限限度額 |

|---|---|---|

| 0人 | 690,000円 | 2,080,000円 |

| 1人 | 1,070,000円 | 2,460,000円 |

| 2人 | 1,450,000円 | 2,840,000円 |

| 3人 | 1,830,000円 | 3,220,000円 |

| 4人 | 2,21,0000円 | 3,600,000円 |

| 5人 | 2,590,000円 | 3,980,000円 |

横浜市ホームページより引用

児童扶養手当の支給額

| 子供の数 | 全部支給 | 一部支給 |

|---|---|---|

| 児童1人のとき | 46,690円 | 46,680円~11,010円 |

| 児童2人以上のとき | 2人目以降1人につき 11,030円を加算 | 2人目以降1人につき 11,020円~5,520円を加算 |

参考:横浜市「児童扶養手当」

所得の計算

基本的な所得の計算方法

児童扶養手当で使う所得の計算式は次の通りです。

所得の金額=(収入-必要経費)+(養育費相当分)-8万円-諸控除

(収入-必要経費)は、所得から所得に応じて設けられた控除を差し引いた金額です。給与所得者なら、(給与-給与所得控除)で計算できます。また、「8万円」は児童扶養手当の所得を計算するときにすべての人が一律に控除される金額です。

また、養育費相当分は養育費の8割となります。

養育費の取り扱いや諸控除の計算については後述します。上記の加減算で算出した所得が、所得制限限度額未満ならば手当が支給されます。

所得は前年度(1月から12月)の収入から算出し、その年度(11月から翌年の10月まで)の児童扶養手当に反映します。また、手当は年6回奇数月に2か月分(11月・12月分は1月支給)ずつ支給されます。

参考:国税庁

養育費の計算(所得への加算)

養育費とは、養育費や仕送り、生活費、家賃、教育費など、子どもの養育に関わる経費として支払われた金銭や有価証券(小切手や株券など)のことです。

所得税の計算において養育費は所得とは見做されませんが、児童扶養手当の計算上は収入と同様に加算要因になります。ただし、受け取った養育費全額を加算するわけではなく、養育費の8割を加算して計算します。

養育費は8割というのが、キーワードね

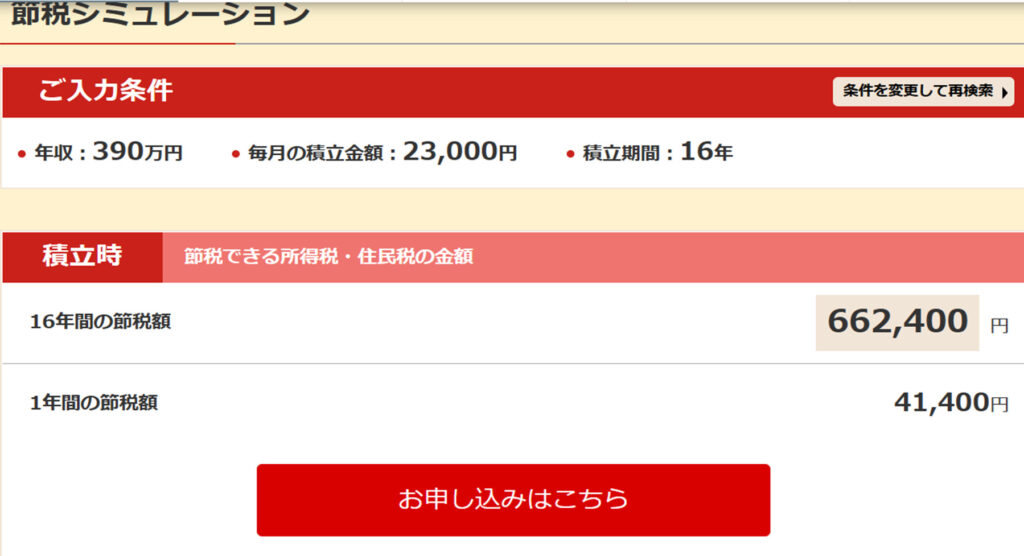

“シミュレーション” 毎月23,000円をiDeCoで積立てた時の一年間の節税額は?

実際、どのくらいの効果が一年間で得られるのでしょうか?

毎月23,000円を積み立てたとして、3つの例で検証してみました。

一年間の節税額の効果

※すべて積立金額を23,000円とする

例① : 年収180万円 積立期間28年 = 節税額 41,400円

例② : 年収250万円 積立期間20年 = 節税額 41,400円

例③ : 年収390万円 積立期間16年 = 節税額 41,400円

こちらは実際に、例③を楽天証券のサイトでシミュレーションしたものです↓

1年間で得られる節税額は、41,400円と出ています。これは大きいですね。

今回はそれぞれ、年収、積立期間を変えて3種類の例で試してみましたが、もっと詳しく実際にシミュレーションをしたい方はこちら。

会社員か自営業か、企業年金があるかないか、など細かい設定ができますよ。

まとめ:シングルマザーがiDeCoを利用すると、年金アップ&児童扶養手当もアップする!

面倒に感じられる年末調整の手続きや確定申告の手続きも、先に説明した通り、iDeCoの所得控除は所定の書類に金額を記入するだけで簡単に手続きができます。

シングルマザーがiDeCoを利用すれば、将来の自分の年金も積み立てつつ、児童扶養手当の金額も上げられますね!

こんなにお得な制度はないわね

ただ一方で、教育資金を先に貯めたい、進学・入学などでまとまった資金が必要、などの場合は60歳まで引き出せない、というデメリットがあるため、iDeCoを始めるには慎重に判断をしたほうがいいですね。

また、そもそも所得制限の範囲を超えているなどという方は、手当がでないので、お住まいの市町村窓口で、自分の所得がiDeCoをはじめることによって児童扶養手当がもらえるのかを確認してみてください。

しかし、貯金に余裕のある母子家庭さんには、オススメの制度です♪

掛金は、

・会社員の場合は、5,000円~23,000円

・自営業・フリーランスの場合は、5,000円~68,000円

となります。

アキナ

アキナ会社員の方でも自営業・フリーランスの方でも利用できるiDeCoを始めて児童扶養手当を上げていきましょう

ネット証券口座を開設してiDeCoを始めよう!

iDeCoをこれから始める方は、SBI証券、楽天証券という、手数料が安いネット証券がオススメです。

長期で利用することを考えると手数料が安いに越したことはありません。

口座開設や資料請求は無料なので、まずは各社のサイトに行って、シミュレーションしてみてください♪

2025年7月現在、ナ、ナント!アキナは、児童扶養手当をひと月に付き、¥41,420いただいてます(下の画像は2か月分の支給額です)♪継続って、何事にも大切なことですね。

コメント